本文來自微信公眾號:大馬哈投資(ID:damahatouzi),作者:我叫大馬哈,原文標(biāo)題:《策略指數(shù),遠不止紅利》,頭圖:視覺中國

過去幾年是ETF行業(yè)發(fā)展的大年,行業(yè)、寬基以及跨境ETF大放異彩,然而跟蹤策略指數(shù)的策略ETF無論是在規(guī)模還是認知度上,一直表現(xiàn)得不溫不火。近兩年紅利指數(shù)的走紅,讓很多投資者開始認識到策略指數(shù)(Smart Beta)的配置價值。

一、策略指數(shù)知多少?

在對策略指數(shù)進行展開之前,還是簡單說說什么是策略指數(shù),我對策略指數(shù)的理解是:

(1)策略指數(shù)是量化投資的簡單及透明化版本,很多人都覺得量化投資不透明,策略指數(shù)的編制規(guī)則為大家理解量化打開了一扇很好的窗口,策略指數(shù)將量化投資最常采用選股因子的表現(xiàn)展現(xiàn)給投資者;

(2)策略指數(shù)背后采用的因子相對業(yè)績基準(zhǔn)在長期大多有著不錯超額收益(但不穩(wěn)定),其背后有著可解釋的投資邏輯,或反映價值投資的基本原理或反映人性。

目前,大家可能相對熟悉紅利(低波)策略指數(shù),其實策略指數(shù)遠不止這些,市面還有非常多的不為人知的策略指數(shù),它們的表現(xiàn)也呈現(xiàn)出非常明顯的差異。

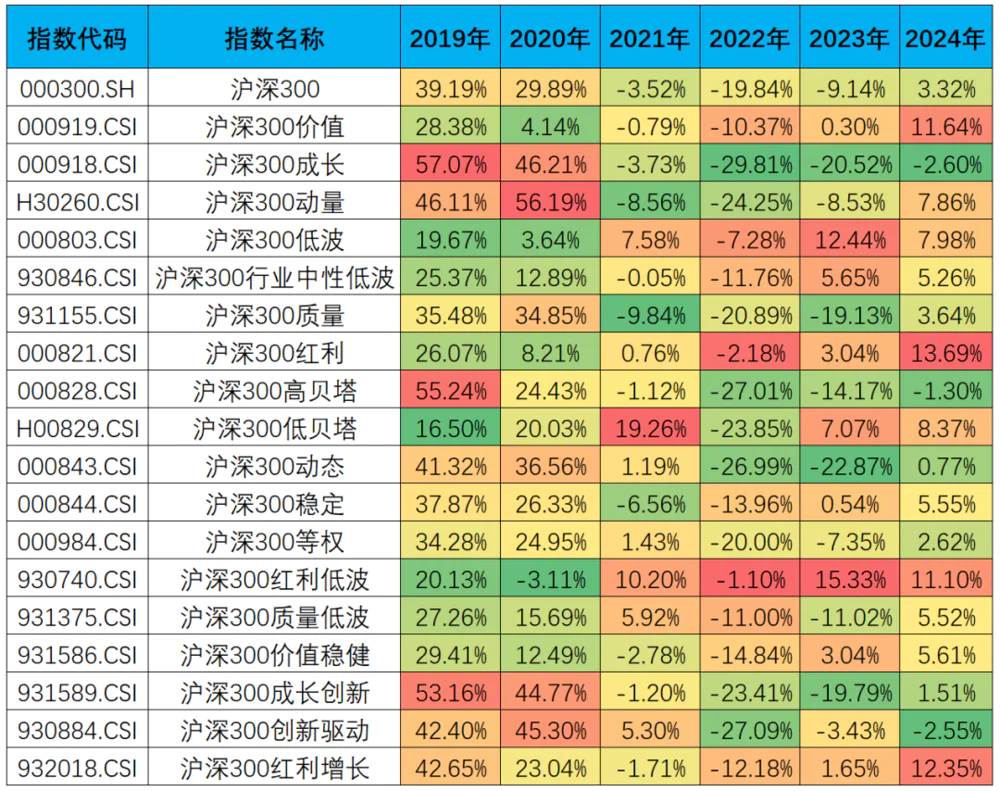

上面兩張表列出了中證指數(shù)公司編制的以滬深300為母指數(shù)的一系列策略指數(shù)2019年來的分年度及區(qū)間表現(xiàn),不難發(fā)現(xiàn)紅利及低波只是策略指數(shù)的冰山一角。除此之外,還有成長、價值、動量、質(zhì)量、高低貝塔及紅利增長等單類因子策略指數(shù),也有質(zhì)量低波及紅利低波這樣的多因子策略指數(shù),由于指數(shù)編制方式不同,自然也表現(xiàn)得千差萬別,這也為我們觀察市場微觀風(fēng)格表現(xiàn)提供了一個很好的窗口。

二、滬深300成長&滬深300價值

成長和價值是資本市場兩大永恒的主題,滬深300成長和滬深300價值兩個指數(shù)的年度表現(xiàn)很好的反映了這幾年價值和成長風(fēng)格的切換。

2019年和2020年是成長風(fēng)格的大年和價值風(fēng)格的小年,這兩年滬深300成長的分年度收益分別為57.07%和46.21%,大幅跑贏滬深300;而同期滬深300價值的分年度收益分別僅28.38%和4.41%,大幅跑輸滬深300。2021年則是價值和成長風(fēng)格的切換之年,價值風(fēng)格開始略微占優(yōu)。2022年至今則是價值風(fēng)格的復(fù)仇之年,每年自然年度滬深300價值不僅顯著跑贏滬深300成長,也跑贏滬深300。

如果以2021年1月底為成長風(fēng)格和價值風(fēng)格切換的分界點,那么在這之前滬深300成長和滬深300價值分別上漲139.16%和36.93%,成長秒殺價值;在這之后滬深300成長和滬深300價值分別下跌49.77%和2.78%,成長風(fēng)格腰斬,而價值風(fēng)格幾乎沒有下跌。

經(jīng)過這么一來一回,我們再看2019年至今整個區(qū)間兩指數(shù)的表現(xiàn),滬深300價值表現(xiàn)反而優(yōu)于滬深300成長,滬深300成長在2019-2020年積累的超額盡數(shù)回吐,這正所謂每一類風(fēng)格都有自己的專屬時區(qū),不必誰diss誰。我們需要警惕的是,大部分投資者很容易陷入線性外推,2019年和2020年很多人認為未來是成長風(fēng)格的天下,價值風(fēng)格沒有未來,后面的結(jié)果大家都看到了;

那么站在現(xiàn)在這個點,很多人又開始認為未來成長風(fēng)格式微,價值風(fēng)格才是未來,至于背后宏觀邏輯都給想好了(日本經(jīng)驗),如果借鑒歷史經(jīng)驗,我想這類觀點恐怕也得犯之前類似的錯誤...

另外值得一提的是,中證指數(shù)公司編制的價值和成長風(fēng)格指數(shù)相對顯得比較粗糙,因此華夏定制了滬深300價值穩(wěn)健(931586)和滬深成長創(chuàng)新指數(shù)(931589),根據(jù)上面表格長期來看這兩只指數(shù)表現(xiàn)要更好些,但不管怎么說,他們的階段性業(yè)績差異也同樣很好的表征了價值和成長風(fēng)格的走勢。

三、滬深300低波

對于“低波”這個概念,大家通常只在紅利低波中聽說過,但實際上低波作為一個單獨的選股因子,其選股效果也是非常不錯的,基本不輸于紅利。如果看滬深300低波指數(shù)2019年至今的表現(xiàn),期間該指數(shù)上漲50.21%,表現(xiàn)優(yōu)于滬深300價值,略差于滬深300紅利和滬深300紅利低波指數(shù)。分區(qū)間來看,該指數(shù)表現(xiàn)與紅利及價值類指數(shù)貼近,在2021年之后的熊市行情中表現(xiàn)突出,2021年2月至今滬深300價值下跌2.78%,而滬深300低波則上漲22.21%。

再說到低波因子與紅利因子表現(xiàn)相關(guān)度高的原因。低波因子是選取過去一段時間股價波動率相對較低的股票構(gòu)成組合,而股票波動率低最重要的原因還是因為背后的上市公司業(yè)績不性感,這一點體現(xiàn)在股價上是低波動率,體現(xiàn)在估值上則是低估值,而高分紅與低估值高相關(guān),這也是低波動率因子與高分紅因子相關(guān)性高的原因,因為他們投向的是差不多的股票或者行業(yè),盡管編制方法差異很大,但最終卻是殊途同歸。

至于低波因子與高分紅因子的區(qū)別,低波因子相對更為重視止盈與止損,比如股價快速上漲或者快速下跌,波動率會快速放大,那么低波類指數(shù)會及時進行止盈或者止損,像最近幾年的地產(chǎn)及保險股,一旦遇上行業(yè)持續(xù)的下行周期,股價往往更敏感,低波可以及時降低配置,相對而言偏基本面的紅利類指數(shù)就回更滯后些,這也為該指數(shù)近幾年取得較好的收益打下了基礎(chǔ)。

紅利因子則更為注重基本面,可以避免一些沒有基本面僅僅是股價低波動的股票納入組合。顯然,紅利和低波兩者各有側(cè)重,兩者搭配使用的策略要更為穩(wěn)健一些,這也是為什么這幾年紅利低波表現(xiàn)好且受到投資者關(guān)注的原因。

在低波指數(shù)的基礎(chǔ)上,進一步衍生了行業(yè)中性低波指數(shù),該指數(shù)編制方法同低波指數(shù),只不過對行業(yè)相對基準(zhǔn)的偏離做了中性處理。近幾年滬深300行業(yè)中性低波表現(xiàn)弱于滬深300低波指數(shù),這主要是因為對于一些存在陷阱的低估值行業(yè),行業(yè)中性低波策略需要被動進行標(biāo)準(zhǔn)化配置。

鑒于低波指數(shù)的良好表現(xiàn),之前很多公司布局了相關(guān)產(chǎn)品,景順長城在2017年布局了中證500行業(yè)中性低波指數(shù)基金(003318),華安則在2018年和2019年先后布局500行業(yè)中性低波ETF(512260)和300行業(yè)中性低波ETF,不過這些產(chǎn)品整體反響平平,華安的300行業(yè)中性低波ETF還清盤了。不知道這類策略指數(shù)風(fēng)潮再起,大家會不會開始注意到這類產(chǎn)品。

四、滬深300動量

動量指數(shù)的編制方法很簡單,就是投資于過去一段時間表現(xiàn)更好的股票,想必大家對于動量指數(shù)的表現(xiàn)是很不屑的,那不就是追漲殺跌嗎?

其實我覺得大家這樣的看法多少有點偏見,這主要是因為:

(1)動量指數(shù)不是純粹的以簡單的收益率作為篩選標(biāo)準(zhǔn),而是會對收益率進行股價波動率調(diào)整,對于過去一段時間表現(xiàn)突出但波動率很大的股票(這樣的公司往往容易是概念炒作),因子值得分并不高。

(2)動量因子會傾向選取過去一段時間表現(xiàn)不錯且股價波動率較低的長牛股票,對于這類股票,動量交易是一類有效的策略,比如像茅臺這樣的公司,似乎什么時候上車都不晚。

大家也可以看到,盡管動量指數(shù)一直被背著追漲殺跌的惡名,但近幾年卻表現(xiàn)出了越來越強的有效性,2019年至今的收益在50%以上,好于滬深300成長和價值,分階段來看,在牛市中動量指數(shù)領(lǐng)漲,在熊市中也表現(xiàn)出了一定的抗跌性。

滬深300動量指數(shù)現(xiàn)在的編制規(guī)則已經(jīng)考慮比較周到,不過我認為還存在著一定的優(yōu)化空間,比如動量考察的時間區(qū)間可以更多元化,剔除反轉(zhuǎn)性較強的個股,如果有公司能夠?qū)υ撝笖?shù)作進一步改進,并推出相應(yīng)的產(chǎn)品,比如滬深300動量ETF,我覺得還是挺值得期待的。

至于定位,除了強調(diào)銳度外,也可以強調(diào)長期持有(動量因子可以把長牛股票選出來)。目前創(chuàng)業(yè)板和科創(chuàng)板均有成長與動量因子結(jié)合的指數(shù),而這兩只指數(shù)在編制上更強調(diào)進攻,我覺得是時候改變投資者對動量指數(shù)只會進攻的刻板印象了。

而且,動量指數(shù)還可以自適應(yīng)市場,現(xiàn)在的動量指數(shù)前十大行業(yè)分別為非銀金融(15.9%)、食品飲料(15.8%)和銀行(15.4%),今年300動量上漲7.86%,對此大家可想到?但如果結(jié)合編制規(guī)則想想,大家就容易理解了。我覺得,動量指數(shù)里面的學(xué)問多著呢,大家不要一板子將其拍死了,值得我們做進一步研究分析。

五、滬深300質(zhì)量

質(zhì)量因子,簡單來說就是側(cè)重于投資于高ROE、盈利質(zhì)量高且具有不錯成長性的股票,這一策略在2018年及之前取得極大的成功,2008年-2018年300質(zhì)量上漲24.81%,而同期滬深300下跌43.60%。不過在2019年以來,該策略表現(xiàn)較差,在上半段的結(jié)構(gòu)性牛市中基本跟上滬深300,而在下半段的熊市中則顯著落后滬深300,進而整體表現(xiàn)差于滬深300。

我覺得該指數(shù)的表現(xiàn)與大家想象并不太相符,因為我們會覺得2019-2020年是質(zhì)量投資之年,但該指數(shù)并沒有表現(xiàn)出超額,反而在隨后的熊市中大幅殺跌。對此我暫時還沒太想明白,也歡迎大家發(fā)表自己的看法。

另外值得一提的是,將質(zhì)量與低波疊加的滬深300質(zhì)量低波指數(shù),降低了指數(shù)向上的彈性,也讓指數(shù)的抗跌性大幅增強,這也使得該指數(shù)過去幾年的表現(xiàn)勉強跟上滬深300。另外在2018年及之前,質(zhì)量與低波疊加后的300質(zhì)量低波指數(shù)表現(xiàn)更加如虎添翼,2008年-2018年該指數(shù)上漲74%,對于這樣長期不錯但近期失效的指數(shù),我覺得還是可以做些進一步的研究。

六、滬深300紅利增長

在上述列及的策略指數(shù)中,滬深300紅利成長是表現(xiàn)最好的一只指數(shù),表現(xiàn)超越了滬深300。不僅,如此該指數(shù)在2018年之前表現(xiàn)也很突出,2014-2018年滬深300紅利增長上漲99.86%,而同期滬深300僅上漲29.21%。

說到該指數(shù)的編制規(guī)則,我認為確切來說,該指數(shù)并不是一只高股息指數(shù),因為主要側(cè)重于選取連續(xù)分紅年數(shù)長且分紅金額大的公司作為指數(shù)成分,在加權(quán)方式上采用過去三年分紅總金額加權(quán)。如果關(guān)注分紅總金額,意味著指數(shù)里既有這樣的傳統(tǒng)高分紅企業(yè)(如銀行,股息率高份額金額也高),也有茅臺這樣的優(yōu)質(zhì)公司(股息率不高但分紅金額大),更偏向大盤股。

這樣的編制規(guī)則無意使得讓指數(shù)形成了優(yōu)質(zhì)價值(高分紅)及優(yōu)質(zhì)成長(分紅金額大)兼具的啞鈴型結(jié)構(gòu),像該指數(shù)目前的前六大行業(yè)分別是銀行(30.3%)、食品飲料(18.2%)、石油石化(16.7%)、煤炭(9.3%)、建筑裝飾(8%)和電力設(shè)備(5.4%)。

這樣的編制規(guī)則挺有意思,只是其背后的深層次邏輯還有必要做進一步梳理,因為分紅金額高并不能直接推導(dǎo)出指數(shù)表現(xiàn)好,這一選股指標(biāo)帶來的在行業(yè)配置上的啞鈴型配置才能更說明指數(shù)表現(xiàn)好的問題,那這一“巧合”是必然還是偶然,未來還能持續(xù)嗎?

七、其他策略指數(shù)

上面對滬深300一些有趣的策略指數(shù)進行了展開,不過有些問題我暫時也沒有答案。除此之外,還有一些基于滬深300的策略指數(shù),比如:

(1)高貝塔和低貝塔,低貝塔長期配置波動低的股票,其風(fēng)格類似于低波和價值;高貝塔長期配置波動高的股票,這倒是有非常強的追漲殺跌,配置高換手率股票的感覺。果不其然,該指數(shù)不僅2019年以來表現(xiàn)差,在2018年及之前表現(xiàn)也落后指數(shù)了,缺乏長期配置價值,動量因子的鍋是該讓高貝塔來背了。

(2)動態(tài)和穩(wěn)定在編制規(guī)則上考察基本面盈利和股價兩者的穩(wěn)定性,穩(wěn)定性差的被歸類為動態(tài)指數(shù),反之則歸類為穩(wěn)定,這兩類指數(shù)的表現(xiàn)上比較類似成長和價值。

(3)滬深300等權(quán)指數(shù)很容易理解,相對而言給小盤股更高的權(quán)重。

八、總結(jié)

通過如上的介紹,相信大家也了解到策略指數(shù)的豐富性,而且有很多我們了解得不多的策略指數(shù)有著不錯的歷史表現(xiàn),值得我們做進一步。但是目前除了紅利外,基金公司對這些策略指數(shù)產(chǎn)品的布局興趣寥寥,這當(dāng)中最重要的原因還是市場認知度的問題,現(xiàn)在ETF\指數(shù)這么卷,我覺得基金公司是不是也可以卷起來進行相關(guān)策略指數(shù)的布局與推廣,說不定就成了?

畢竟這當(dāng)中不少有趣的指數(shù)有著不錯的表現(xiàn),非常適合投資者長期持有,很多投資者對A股的期待可以在策略指數(shù)中得到滿足。

可以說,做策略指數(shù)的推廣是一件難而正確的事情,盡管中間有很多波折(像華夏這兩年花大力氣推出的3組6只自己編制的價值和成長指數(shù)ETF\聯(lián)接,目前仍非常缺乏市場接受度),但還是值得基金公司多花點時間去培育市場。當(dāng)然另一方面,作為我們投資者,是不是也可以摒棄對短期高收益的追求注重長期,更多的關(guān)注到策略指數(shù)的配置價值?基金公司和投資者來個雙向奔赴,有何不可?

本文來自微信公眾號:大馬哈投資(ID:damahatouzi),作者:我叫大馬哈,免責(zé)聲明:本文內(nèi)容僅供參照,文內(nèi)信息或所表達的意見不構(gòu)成任何投資建議,請讀者謹慎作出投資決策。

評論

最新評論